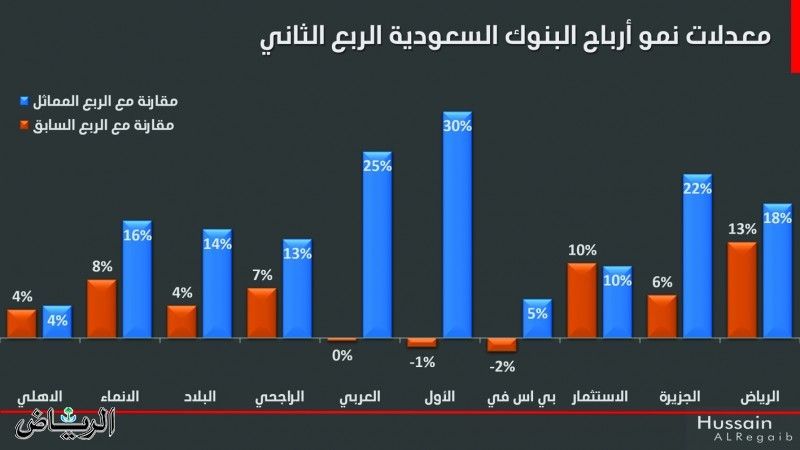

أنهت البنوك السعودية إعلان نتائجها عن الربع الثاني من العام الحالي 2024 محققة أرباحا تفوق 19,536 مليون ريال بنسبة نمو بلغت 13 % مدعومة بتراجع المخصصات بنحو 500 مليون ريال وبنسبة تراجع بلغت 22 % عن الربع المماثل، وبنسبة 27 % عن الربع السابق، جميع البنوك خفضت مخصصاتها ما عدا الراجحي والأهلي، ساهم تخفيض المخصصات بأكثر من 75 % من مبلغ الزيادة في الأرباح التي تحققت في الربع الثاني مقارنة مع الربع الأول، وهنا سؤال يُطرح هل البنوك تتسابق على تحقيق أرباح عالية على حساب المخاطر الائتمانية؟ بالرجوع إلى معدلات نمو محافظ القروض في البنوك نجد أن معدلات النمو تجاوزت 12 % بأكثر من 272 مليار ريال على أساس سنوي، وهذه الزيادة الكبيرة في قيمة القروض الممنوحة للعملاء كان لا بد أن يقابلها نمو في المخصصات وليس تراجع بنسبة 22 % حتى لو افترضنا أن البنوك قد تمكنت من تحصيل ديون معدومة ساهمت في خفض المخصصات التي تم تجنيبها أو كان الخفض بسبب تراجع القروض المتعثرة، معيار المحاسبة الدولية رقم 9 والذي تم تطبيقه في عام 2018 والذي يلزم البنوك بتقدير قيمة الخسائر الائتمانية المتوقعة، وتجنيب مخصصات مقابلها، مع تعميم مبدأ تجنيب المخصصات بشكل استباقي أي بتاريخ منح القرض، وحتى في حال عدم تعثر العميل وذلك طوال المدة الزمنية للائتمان، ومتطلبات هذا المعيار تلاقت مع التوجهات المعتمدة من قبل معايير بازل المعنية بمعدل كفاية رأس المال، البنوك رفعت مخصصاتها عند تطبيق معيار رقم 9 بنحو 14.53 مليار خصما من بند حقوق المساهمين خلال الربع الأول من عام 2018، وتم استقطاع النسبة الأكبر منها من بند الأرباح المبقاة، وتصدر مصرف الراجحي المصارف السعودية من حيث الانخفاض المسجل في بند حقوق المساهمين بنحو 2.8 مليار ريال لأن قروض الأفراد في محفظة المصرف الائتمانية تمثل نحو 70 % وبحسب المعيار يتم تجنيب مخصصات أعلى لقروض الأفراد ولذلك كان مصرف الراجحي هو أعلى المصارف تغطية للقروض المتعثرة بنسبة 300 % إلا أن هذه النسبة تراجعت إلى 200 % في الربع الأول من هذا العام، ومع قناعتنا بأن البنك المركزي السعودي حريص على تعظيم الجدارة الائتمانية للبنوك السعودية إلا أن رفع نسبة التغطية للقروض المتعثرة أصبحت ضرورة في ظل مخاوف من أزمات اقتصادية عالمية ولعل ما حدث في الأسواق المالية خلال الأسبوع الماضي على خلفية مؤشرات بركود اقتصادي في أميركا بعد أن أظهرت البيانات الاقتصادية تراجع الوظائف الجديدة في يوليو بنسبة تقارب 50 % عن معدل الأشهر السابقة، بالإضافة الى أن استمرار معدلات الفائدة المرتفعة قد تتسبب في زيادة تعثر القروض.

كما شهد الربع الثاني زيادة في محفظة قروض البنوك بنسبة تجاوزت 12 % بينما سجلت الودائع نموا أقل من 10 %، حيث وصلت نسبة القروض إلى الودائع 98 %، وكانت لا تتجاوز 87 % في الربع المماثل عام 2019 البنك المركزي السعودي ألزم البنوك بعدم تجاوز نسبة 85 %، ولكن معايير احتساب الودائع والقروض تغيرت خلال السنوات الماضية، بإضافة الديون طويلة الأجل مثل (السندات والصكوك، الديون المشتركة، والديون الثانوية وغيرها) إلى الودائع، كما قام المركزي السعودي عام 2018 بتحديث آلية احتساب نسبة القروض إلى الودائع من خلال تطبيق أوزان على الودائع، أي أن الودائع لأجل سوف يكون لها وزن أعلى من الودائع تحت الطلب وأجرى تعديلا آخر في شهر يونيو 2023 بتحديث آلية احتساب نسبة القروض إلى الودائع من خلال تطبيق أوزان على الديون طويلة الأجل بحيث يكون وزن الديون طويلة الأجل أقل من وزن الديون قصيرة الأجل وبهذه التعديلات وصلت نسبة القروض إلى الودائع في نهاية الربع الثاني إلى 79 %، وهو ما سمح للبنوك بالتوسع في الإقراض، التعديلات التي قام بها البنك المركزي السعودي بالتأكيد خضعت لدراسات معمقة مع وضع عدة سيناريوهات لمواجهة الصدمات الاقتصادية، ولكن مع هذه التعديلات فقدنا تشدد المركزي السعودي الذي كان له الأثر الكبير في حماية البنوك السعودية من الأزمات الاقتصادية التي أطاحت ببنوك عالمية كبرى، وتنازله عن الثوابت السابقة قد تكون فرضتها المرحلة الحالية التي تسابق الزمن من أجل تحقيق مستهدفات الرؤية، حيث يعول على القطاع المالي السعودي تمويل القطاعات الاقتصادية وتمكينها من إنجاز أعمالها، ولكن يجب الحذر والتحقق من عدم تعرض البنوك لخطر حدوث رد فعل غير موات من الأسواق المالية، والتأكد من تطبيق معايير السلامة المالية على المدى الطويل.