أخيراً تحرك الاحتياطي الفيدرالي الأمريكي وقام بخفض 50 نقطة أساس على أن يتبعها خفضين آخرين بـ50 نقطة أساس، ردة الفعل الأولية على الأسواق الأمريكية كانت سلبية حيث أغلقت الأسواق على تراجع في نهاية جلسة يوم الأربعاء، فلماذا لم تتفاعل الأسواق مع خفض الفائدة مع أن تكاليف التمويل سوف تنخفض على الشركات؟

يبدو أن خفض الفائدة بـ50 نقطة أساس أرسل إشارة واضحة بأن الاحتياطي الفيدرالي على استعداد لحماية سوق العمل، كما أن انخفاض تكاليف الاقتراض قد يحمي الاقتصاد من المزيد من التباطؤ، وبالتالي الخوف من تباطؤ نمو الاقتصاد الأمريكي هو سبب التراجع، مع أن جيروم باول رئيس الفيدرالي أشار في المؤتمر الصحفي الى أن الاقتصاد الأمريكي يتحسن.

الاقتصاد السعودي سوف يستفيد من خفض أسعار الفائدة والشركات التي أجلت خططها التوسعية بسبب كلفة التمويل العالية سوف تبدأ في إعادة دراسة التوسعات وفق التوقعات المستقبلية لأسعار الفائدة، وبحسب تقديرات مسؤول بنك الاحتياطي الفيدرالي المتوسطة تشير إلى انخفاض سعر الفائدة إلى 2.9 % في غضون عامين فقط، انخفاض تكاليف التمويل سوف تنعكس أيضا على هوامش الربحية لدى الشركات وخصوصا التي لديها حجم تمويل مرتفع في المقابل نجد أن البنوك قد تتباين في تأثرها بخفض أسعار الفائدة فالبنوك المنكشفة على الشركات غالبا ما تكون القروض لديها بالفائدة المتغيرة ولذلك سوف ينخفض العائد على قروضها مباشرة بمقدار الخفض أو حسب تغير سعر السايبور وهو سعر الفائدة بين البنوك السعودية والذي تسعر على أساسه القروض المصرفية، في أخر قوائم مالية نشرت للبنوك السعودية عن الربع الثاني من هذا العام أظهرت أن أكثر البنوك انكشافا على الشركات هو بنك الاستثمار بنسبة 88% من محفظته التمويلية ثم البنك السعودي الفرنسي بنسبة 82% يليه مصرف الانماء بنسبة 77% وهذه البنوك بالتأكيد سوف يتباطأ نمو أرباحها ابتداء من الربع الأخير من هذا العام.

أما البنوك المنكشفة على الأفراد نجد أن مصرف الراجحي الأكثر انكشافا على الأفراد حيث تمثل قروض الأفراد 71% من محفظته التمويلية يليه البنك الأهلي بنسبة 54% ثم بنك البلاد بنسبة 49% وهذه البنوك الثلاثة سوف تستفيد من خفض أسعار الفائدة وسوف يستمر نمو أرباحها خلال السنتين المقبلتين كأقل تقدير لأنها خلال السنوات الماضية منحت قروض استهلاكية وسكنية بأسعار فائدة مرتفعة حيث بلغ معدل النسبة السنوية (APR) أكثر من 7% خلال السنة الأخيرة وقروض الأفراد بالفائدة الثابتة وعمرها يصل الى 5 سنوات.

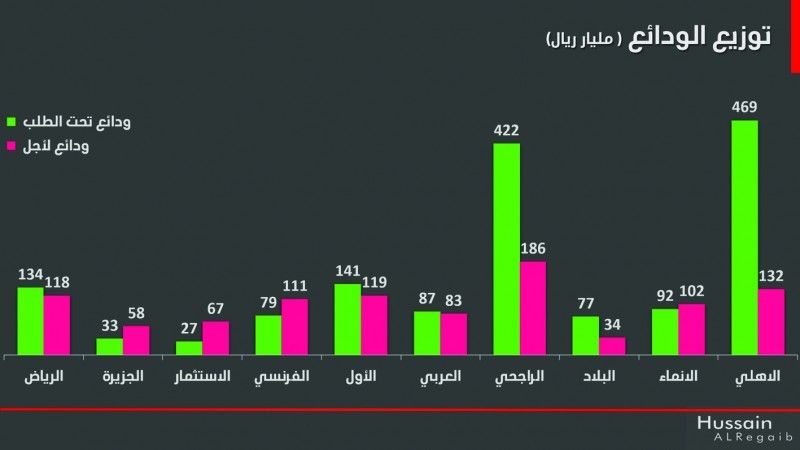

أما إذا نظرنا الى أرقام الودائع المصرفية والتي تتكون من ودائع غير مكلفة مثل الودائع تحت الطلب والودائع المكلفة مثل الودائع لأجل أو الادخار فإن البنوك التي لديها نسبة الودائع المكلفة عالية سوف تستفيد من خفض الفائدة أكثر، بحسب البيانات بنك الاستثمار هو البنك الأعلى في نسبة الودائع المكلفة والتي بلغت نسبتها أكثر من 71% من مجموع الودائع يليه بنك الجزيرة بحوالي 64% ثم البنك الفرنسي بنسبة 59% ولكن لو أخذناها بحجم العوائد التي صرفت على الودائع لأجل والادخار نجد أن البنك الأهلي هو البنك الأعلى صرفا حيث صرف خلال النصف الأول من هذا العام أكثر من 13 مليار ريال يليه مصرف الراجحي بأكثر من 10 مليار ريال وخفض الفائدة سوف يخفض تكاليف الصرف على الودائع لأجل، ولكن هل يتراجع نمو الودائع لأجل بعد خفض أسعار الفائدة؟

بالتأكيد سوف يبحث المستثمرين عن بدائل استثمارية أخرى أكثر جدوى، وقد تصل الى خروج هذه الأموال من القطاع المصرفي، عرض النقود M3 سجل رقما تاريخيا جديدا عند 2,936 مليار ريال في نهاية الأسبوع الماضي بدعم من عرض النقود M2 والذي يشمل الودائع تحت الطلب والودائع لأجل.

لقرار خفض الفائدة أيضا تأثيرات على معدلات التضخم، حيث يزيد خفض الفائدة من الطلب الكلي، مما يدفع الأسعار إلى الارتفاع، ولهذا يعتبر القرار أحد أهم أدوات السياسة النقدية والذي يتطلب تقييما دقيقا للتأكد من أن هذه السياسة لن تؤدي إلى معاودة معدلات التضخم التي ظل العالم يحاربها في العامين الماضيين، التضخم في السعودية هو ثالث أقل معدل تضخم بين دول مجموعة العشرين حيث أظهرت آخر قراءة أن مستوى التضخم عند 1.6% وتسعى الحكومة الى المحافظة على نسبة أقل من 2% في السنوات القادمة، ولكن مع خفض الفائدة ربما يزيد الطلب على السلع ويرتفع التضخم، كما أن مشكلة ارتفاع الإيجارات السكنية لازال هو المؤثر الأكبر على مؤشر التضخم العام ولابد من حل سريع لهذه الاشكالية.